En dépit des nombreuses représentations faites par l’industrie nautique et notamment par Nautisme Québec depuis l’annonce de ce projet de loi, il a récemment été adopté. La Loi sur la taxe sur certains biens de luxe sera appliquée dès le 1er septembre 2022 par l’Agence du revenu du Canada (ARC).

Il est a noté que le projet de loi de départ visait les bateaux d’une valeur de 100 000$ et plus, alors que la loi vise actuellement les bateaux d’une valeur de 250 000$ et plus, ce qui est tout de même un gain obtenu

1) Qu’est-ce que cette loi implique pour les marchands?

Selon l’ARC, la loi concerne: les fabricants, les grossistes, les détaillants ainsi que les importateurs de navires ayant une valeur au détail de plus de

250 000$.

La valeur au détail comprend ce qui suit :

La juste valeur marchande comprend:

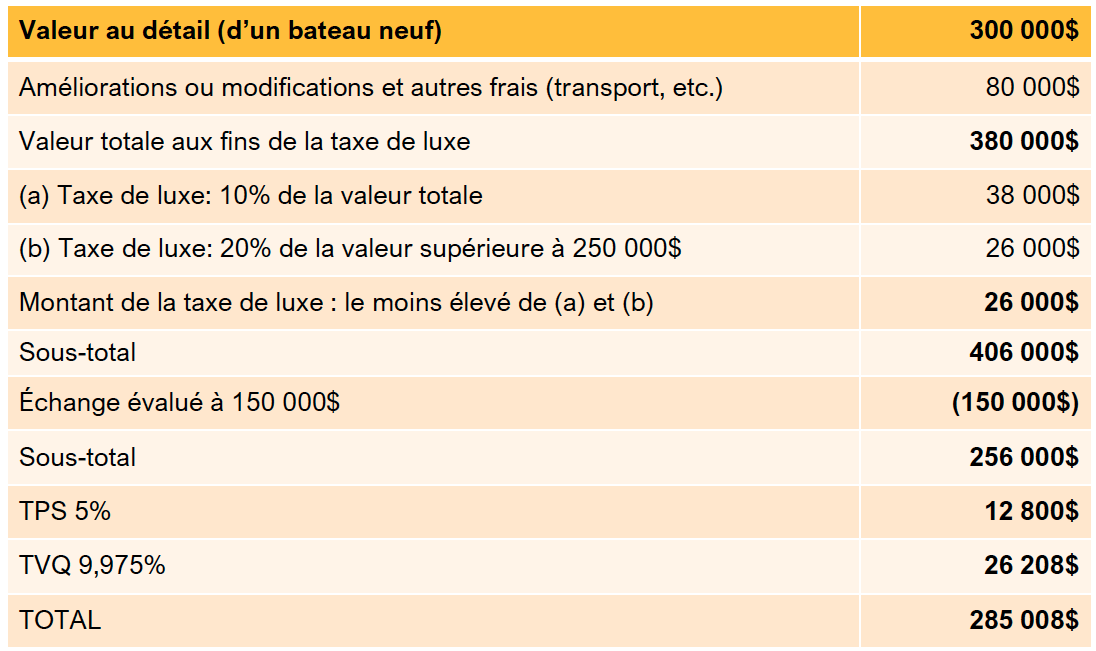

Note: S’il y a lieu, un échange, un acompte ou un rabais ne sera pas pris en compte dans le calcul de la taxe de luxe (voir tableau ci-bas).

Les navires visés sont:

Les navires exempts sont:

IMPORTANT: Dans tous les cas, avant ou après l’entrée en vigueur de la Loi sur certains biens de luxe, les bateaux d’occasion déjà immatriculés d’une valeur au détail de plus de 250 000$, peu importe leur date de fabrication, ne sont PAS éligibles pour l’application de cette taxe.

Inscription des marchands:

Les marchands concernés par l’application de cette taxe devront s’inscrire au plus tard le premier des moments suivants: le jour où ils effectuent une vente ou une importation admissible. Pour s’inscrire:

Des pénalités peuvent être accordées aux marchands ne respectant pas les conditions d’inscription.

Perception de la taxe:

Les marchands sont responsables de la perception de la taxe de luxe auprès de l’acquéreur (client) et de la remise de celle-ci auprès de l’ARC.

Un marchand inscrit pourra effectuer des achats d’inventaire en franchise de taxe de luxe, sauf si ces achats sont réalisés pour son usage personnel.

Remise de la taxe à l’ARC:

La taxe de luxe sera régie par un régime distinct de la TPS/TVQ.

Les déclarations de cette taxe couvriront les trimestres civils et devront être produites, accompagnées du paiement requis, au plus tard le dernier jour du mois qui suit la fin de la période de déclaration.

Des pénalités et des intérêts similaires à ceux applicables en matière de TPS/TVH sont prévus pour l’application de la taxe de luxe.

2) Qu’est-ce que cette loi implique pour les consommateurs?

Les consommateurs achetant un navire visé par l’application de la taxe de luxe devront payer, en plus des taxes fédérales et provinciales, 10% de la valeur au détail du navire OU 20% de la valeur au détail du navire se trouvant au-dessus de 250 000$ (la somme sélectionnée pour la taxe de luxe sera la moins coûteuse des deux).

*Un usager modifiant ou améliorant une embarcation dans les 12 mois suivant l’acquisition de celle-ci pour une valeur de plus de 5 000$ sera responsable de payer la taxe de luxe à l’ARC directement si la valeur de son navire dépasse maintenant le seuil de 250 000$. Les situations suivantes pourraient bénéficier d’une exemption en vérifiant avec l’ARC:

1) les modifications pour l’accessibilité (ex. passage pour fauteuil roulant);

2) les réparations, nettoyages ou entretiens d’un bien endommagé ou remplacé en raison de défectuosité.

Les autochtones ne sont pas exempts de payer la taxe de luxe.

3) Pour mieux comprendre :

Exemple d’une somme à payer incluant l’ajout de la taxe de luxe:

Autres exemples:

Avertissement et remerciement

Les informations ci-dessous sont une synthèse réalisée par Nautisme Québec en collaboration avec l’ACVLQ au meilleur de leur connaissance dans le seul but de vous aider à “naviguer” dans la compréhension de l’application de cette nouvelle taxe. Ni Nautisme Québec ni l’ACVLQ ne pourront être tenus responsables d’une mauvaise interprétation de cette loi. Nautisme Québec remercie l’ACVLQ pour sa collaboration à la préparation de ce mémo.

Pour une présentation complète de la loi ou pour toute question, veuillez vous référer à la documentation officielle de l’ARC. https://www.canada.ca/fr/services/impots/taxes-daccise-droits-et-prelevements/taxe-luxe.html ou appelez au 1-866-330-3304.

![]()

À SAVOIR – Taxe biens de luxe 1er septembre (2) – PDF

Inscrivez-vous dès maintenant à notre infolettre!

©2024Alliance de l'industrie nautique du Québec | Politique de confidentialité | Conditions d’utilisation